做视频四年来聊了一堆股票,亏了一堆股票,也割了一堆股票。对于亏损的那些,大家的关注点往往都是“割了没”、“啥时割”。比较遗憾是个这一轮牛熊下来绝大部分股票都是盈利的,今天聊聊几只目前仍然亏损且持有的股票,聊聊为什么不选择割肉。

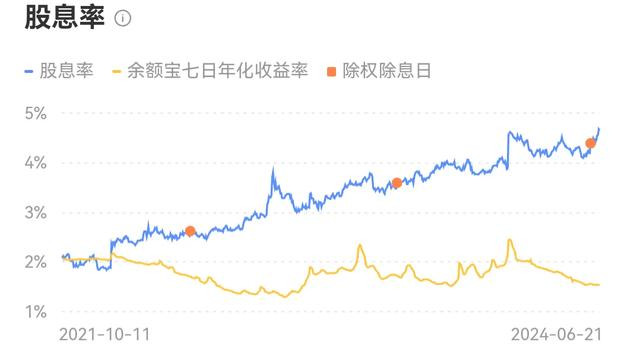

伊利拿了3年,至今亏损百分之十几。资本市场是真不喜欢伊利,即使股息都快5个点了也没资金青睐。都说着人口减少、渗透空间不如预期,但伊利渠道和牧场基本盘够稳,多赛道拓展空间够大,业绩见顶言之尚早。君不见这两年每年一季报前都有人拿行业下滑的数据看衰伊利,当时我就说了,行业负增长不等于伊利负增长,结果这连续两年伊利都是不断刷新所谓的历史最强一季报。二季度虽然产品价格有所下降,但原奶均价也同比降低13%。公司自有牧场占比40%左右,大致能减少10亿左右成本,毛利率应该能稳住。

前几年蓝筹井喷时都吐槽伊利个位数增速,这两年才发现在这环境下能不负增长的都是牛人,等二季报出来你看看别的公司表现是怎样的吧。都在讨论乳制品这块蛋糕还有没有空间,没蛋糕吃就抢蛋糕呗。跟蒙牛打了那么多年,好不容易竞争对手掉队了,不给点机会看看管理层喊出的2030世界第一的豪言壮语能不能实现?

当然,基本面说的再牛逼,奈何股价就是不涨。但投资投的不就是预期差么,如果业绩能够保持下去,那么看衰的预期落空,股价自然反转。至于你非要说是奶质不好遭报应,那就太玄学了。总之,接近5个点股息率还能保持增长的消费股,这三个要素结合起来实在找不到割肉的理由。

中国中免,持仓4年,实际亏损超过50%。中免算是投资生涯里做的最失败的一笔,从大赚到大亏,然后切到港股继续亏。港股成本一开始是100,虽然最近补仓降到了70几,但从100到50的下跌是结结实实吃下来的。未来还能跌到多少呢?40?30?跌破30的可能性很小吧,我特么从100到50都撑下来了,难道要为了最后的20块割肉?

在中免上的亏损主要源于对公司增长的判断失误,现在投他只能是基于业绩底部的布局思路威斯尼斯wns2299cn。如果当成困境反转来做,那就是左侧思维,不知道下限在哪儿,所以必须要有股息打底,否则在漫长的个股熊市中将一无所得。港股中免目前股息率3.5%,扣除红利税后也有2.8%,再跌几块钱就能到4%,跌到36股息率会突破5%。理性而言,当消费股股息率能到5%时,其实增长就不是必要的考虑因素了,毕竟那时市盈率都个位数了,要啥增长呢?而一旦有点增长得局势就反转了。消费近况虽差,但总不会永远差下去。就算真的一蹶不振了,作为一个地方支柱型的垄断性消费行业国企,没有倒闭风险,它就是只吃分红也是OK的。

福寿园,持仓快一年,始终浮亏几个点。墓园是典型吃门槛的生意,模式稳定,上限不高。公司管理水准一般,喜欢瞎蹭热点,什么元宇宙都要跟殡葬服务结合起来。优质墓地资源稀缺,导致他也并购不到什么好项目,这两年扩张明显乏力。于是别人进不来,他也出不去,守着上海大本营躺平完事儿。现代化殡葬服务的目标群体本身就比较有限,大家觉得活人房子贵,没啥人在意已故之人的居住值几个钱,这个生意相对于活人地产来说还是稳当的多。

另外,这票关注的人少,流动性差,不割的理由有一部分是我自己平时也经常忘了它。这种公司盈利稳定,没啥资本性开支,账上现金冗余。当钱只能用来并购一堆roe不高的墓地或者去蹭元宇宙这种莫名其妙的热点时,公司必然意识到分红是更好的选择,未来分红能力可期。去年算上特别分红后7个点的股息率未必能持续,但分红的总体趋势确实是逐年随利润提高的。高管们千万别再做千亿市值的春秋大梦了,认清现实,好好当个债性资产也挺好。

华润万象生活,持仓一个多月,刚开始亏损。当初买它时就属于激情购物,成本在29到30之间,后面降低到了27点几,现在又被跌破了。不割的理由也很简单,就看作是给地产下注的X因素。地产啥时见底我不知道,但地产如果复苏,物业也能吃肉;地产如果萎靡,存量业绩还在,商管还有增量。至少从目前来看高端商场的逻辑还是不错的,我家附近不少中小商场都倒闭了,去过的几个万象城却歌舞升平。说白了,即使整体消费环境承压,但也还是需要场景去承载适当的消费欲望。去不起免税店,难道还去不起本地商场吗?

万象城虽定位高端商业,也只是多了一些高奢,大部分消费场景跟别的商场没有区别,高的是品质而非消费层次。 有个好爹给项目,自己只提供管理服务,这种代运营的轻资产模式很容易在各种环境下生存。华润万象按目前的分红能力再分上几年,上市融的资就全还完了,之后就是纯纯的现金奶牛。哪怕不增长也是个吃息的好选择。

对比这几年割掉的其他股票,可以看出来,分红在我们的投资体系中起着非常重要的判断作用。这期视频建议结合我上一个视频来看,在当前混乱的行情下,真假参半的市场里,要靠什么去判断一个企业?商业模式?当期利润?还是成长速度?这些都是表面文章。说白了,你看到的东西都有可能只是做给你看的,唯有分红做不出来假的。哪怕你觉得分红对你没用,但企业得拿出真金白银来支付这一大笔钱。一个长期保持稳定分红能力并不断提高分红数额的企业,它一定是在真实赚钱的。光凭这一点就足矣帮你避开一重造假暴雷的妖魔鬼怪。

投资是为了获得回报,而股东回报从哪里来?除了回购注销就是分红了。前者提高了每股收益,后者降低了你的持仓成本。至于股价涨跌,那是市场的事儿,公司只要保持稳定发展,市场在一定时间维度下亏待不了你。理论上来说,只要一家公司能长期经营并稳定分红,你的持仓成本迟早会变成0,只是根据股息率高低,达成这一结果所需时间不同而已。

比如现在买入伊利,且公司保持当前的分红,22年后持仓成本归零,此后每一分涨跌于你而言都是赚钱。你说,这太扯了,谁投资是奔着拿20年去的?没错,对于大部分标的来说,即使是我也等不了20年。但这毕竟只是最低限度的理论假设,即:如果公司股价永远不涨,每年只要保持分红不变,必然有一天你的成本会清零,剩下的都是利润 。但在现实中,一家企业如果长期稳定增长 ,股价哪有一直跌的道理?任凭市场牛熊几个来回,公司股价肯定是能提高的。分红20年成本归零并不代表你一定要过20年才能赚钱,实际上赚钱的速度和效率会比最低假设快很多。

当然,以上内容也不是鼓励你去无脑买高分红股票躺赢。我们在上一个视频里也说过,只有长期业绩保持稳定的企业才能保证长期的分红能力,股息率不是唯一判断标准。10%的股息率并不能确保你10年回本,首先他得能大力分个十年。说白了,分红是底线,底线能确保你终有一天可以在这只股票上躺平赚钱,而上限则是由公司发展和市场环境觉定的,不可估量。这也是股票相比固收理财的迷人之处。但如果你连底线都没有,连公司赚的是不是真钱都无从知晓,你又如何确保自己能在这风云诡谲的市场里生存下去呢?在能赚钱的公司上套牢,至少可以找到各种释怀的理由;怕的是就连理由都找不到,这笔投资究竟给你带来了什么呢?今天就聊到这里,祝大家投资顺利!

威斯尼斯wns2299cn 威尼斯官网